Risorse Legali

Lunedi 27 luglio 2026

Contributo a fondo perduto. Chiarimenti dell’Agenzia Entrate

Il contributo a fondo perduto è aperto anche per le imprese esercenti attività agricola o commerciale, anche se svolte in forma di impresa cooperativa e, a determinate condizioni, anche per le società tra professionisti.

Possono accedere al contributo, inoltre, anche i soggetti che applicano il regime forfetario (L.190/2014) e chi esercita attività d’impresa o di lavoro autonomo (o sia titolare di reddito agrario) anche se è lavoratore dipendente o pensionato, ma sempre in relazione alle attività ammesse a contributo.

I chiarimenti vengono forniti, dall’Agenzia delle Entrate, con la circolare n. 15/E del 13 giugno 2020, di ben 23 pagine.

Vengono precisati, in maniera puntuale, i passi da seguire, le condizioni da verificare, ed altri dettagli, a secondo del caso di proprio interesse, e rimossi, dubbi e incertezze, per l’accesso al contributo a fondo perduto, così come previsto dall’articolo 25 del Decreto-Legge 19 maggio 2020, n. 34 (Decreto rilancio).

Il contributo è erogato direttamente dall’Agenzia delle entrate, mediante accreditamento diretto in conto corrente bancario o postale, intestato al soggetto beneficiario, con l’Iban indicato nell’apposita domanda, da presentare telematicamente, ed è destinato ai soggetti colpiti dall’emergenza epidemiologica “Covid 19.

Il conto corrente deve essere intestato o cointestato al soggetto richiedente, altrimenti l’istanza verrebbe scartata.

La circolare è suddivisa in più punti.

♦ Il punto 1 riguarda l’ambito soggettivo del contributo a fondo perduto, e individua i beneficiari del contributo, nonché i soggetti esclusi.

♦ Il punto 2 dispiega i requisiti e le condizioni per ottenere il beneficio.

♦ Il punto 2.1 dà precisazioni sui soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019.

♦ Il punto 3 le regole e modalità di calcolo del contributo.

♦ Il punto 4 si sofferma sulla natura del contributo e come concorre alla formazione del reddito (in effetti non assume rilevanza nella determinazione della base imponibile in tutti i casi).

♦ Il punto 5 indica le modalità di fruizione del contributo.

♦ Il punto 6 illustra i poteri di controllo dell’amministrazione finanziaria.

♦ Il punto 7 riferisce della compatibilità con il Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19.

In particolar modo il punto 2 chiarisce che, per ottenere il beneficio, devono sussistere le seguenti condizioni:

1. nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del decreto (1° gennaio 2019 - 31 dicembre 2019, per i soggetti il cui periodo d’imposta coincide con l’anno solare), l’ammontare dei ricavi derivanti dalla gestione caratteristica, o i compensi derivanti dall’esercizio di arti o professioni, non devono essere superiori a 5 milioni di euro (soglia massima ricavi o compensi);

2. l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019 (riduzione del fatturato).

In taluni casi, la circolare usa il termine ricavi per l’anno 2019 e poi il termine fatturato per il mese di aprile 2020 e fa riferimento, per la determinazione della soglia dei ricavi, alla circolare n. 8/E del 3 aprile 2020.

Quest’ultima circolare (la n. 8/E) precisa “che la soglia dei ricavi va determinata, per ciascuna tipologia di soggetto, tenendo conto delle proprie regole di determinazione del reddito d’impresa. Tale ricostruzione consente di adattare la soglia di carattere generale alle singole tipologie di contribuenti cui il TUIR o leggi speciali consentono modalità peculiari di determinazione del proprio reddito d’impresa. Tale ammontare non deve tener conto di eventuali ulteriori componenti positivi disposti dalla normativa ISA. Si conferma che gli ulteriori componenti positivi, eventualmente indicati per migliorare il proprio profilo di affidabilità fiscale, non rilevano ai fini della determinazione del limite di 2 milioni di euro dei ricavi/compensi”.

Per il raffronto al mese di aprile 2020, fa riferimento al termine fatturato, non potendo richiedere i dati dei ricavi, essendo l’esercizio ancora in corso.

Anche le istruzioni al modello per “Istanza per il riconoscimento del contributo a fondo perduto”, contengono sufficienti informazioni, e vengono esemplificati anche casi particolari, come ad esempio:

Per i soggetti che hanno iniziato l’attività tra gennaio e aprile 2019 e per i soggetti che hanno il domicilio o la sede operativa nei Comuni colpiti da eventi calamitosi, con stato di emergenza in atto alla data del 31 gennaio 2020, il calcolo del contributo è il seguente:

a) se la differenza tra l’ammontare del fatturato e dei corrispettivi di aprile 2020 e quello di aprile 2019 è negativa, a tale importo (preso in valore assoluto) si applica la percentuale prevista in relazione alla soglia dei ricavi/compensi. Se il risultato è inferiore, spetta comunque l’importo minimo del contributo;

b) se la differenza tra l’ammontare del fatturato e dei corrispettivi di aprile 2020 e quello di aprile 2019 è pari a zero o positiva, spetta l’importo minimo del contributo. Per i soggetti che hanno iniziato l’attività da maggio 2019, spetta l’importo minimo del contributo.

Per un quadro completo, di come eseguire i calcoli delle differenze, tra i dati ad aprile 2019 e quelli ad aprile 2020, è opportuno leggere con attenzione, la presente circolare, le istruzioni al modello per l’istanza e, poi, per la trasmissione telematica delle istanze, l’allegato con le specifiche tecniche.

Bisogna, comunque, fare attenzione ai termini fatturato, ricavi e volume d’affari, e verificare quando fare riferimento all’uno o agli altri.

Come accennato innanzi, il contributo spetta, quando il soggetto riscontra che l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 è inferiore ai due terzi di quello registrato nel mese di aprile 2019.

Nei casi in cui torna applicabile il fatturato/corrispettivi, l’ammontare del contributo è determinato applicando alla differenza tra l'ammontare del fatturato e dei corrispettivi del mese di aprile 2020 e l'ammontare del fatturato e dei corrispettivi del mese di aprile 2019.

Le percentuali per accedere al contributo sono indicate come segue:

• 20 per cento per i soggetti con ricavi o compensi non superiori a euro 400.000 nel periodo d'imposta precedente a quello in corso alla data di entrata in vigore del decreto;

• 15 per cento per i soggetti con ricavi o compensi superiori a euro 400.000 e fino a euro 1.000.000 nel periodo d'imposta precedente a quello in corso alla data di entrata in vigore del decreto;

• 10 per cento per i soggetti con ricavi o compensi superiori a euro 1.000.000 e fino a euro 5.000.000 nel periodo d'imposta precedente a quello in corso alla data di entrata in vigore del decreto (19/05/2020).

L'ammontare del contributo è riconosciuto, comunque, ai soggetti beneficiari per un importo non inferiore a 1.000 euro per le persone fisiche e 2.000 euro per i soggetti diversi dalle persone fisiche (contributo minimo).

In quest’ultima circolare, n. 13/E del 13 giugno 2020, l’Agenzia chiarisce come individuare la soglia massima di ricavi o compensi e come pervenire al calcolo del fatturato o corrispettivi.

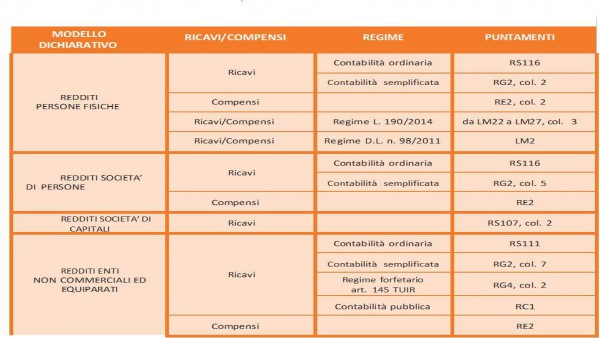

Inoltre, per evitare errori, nel processo di determinazione dei ricavi/compensi relativi al 2019, riporta una tabella riepilogativa, dei campi della dichiarazione dei redditi (2020 per il 2019) ai quali fare riferimento.

La tabella riepilogativa, che di seguito si riporta, è uguale a quella presente nelle istruzioni per la presentazione dell’istanza per il fondo perduto.

Per quanto innanzi è opportuno fare riferimento alla suddetta tabella, per determinare i ricavi/compensi relativi al 2019.

La domanda va presentata esclusivamente per via telematica all’Agenzia delle Entrate, con l’indicazione della sussistenza dei requisiti, entro 60 giorni a partire dal pomeriggio del 15 giugno 2020 e non oltre il 13 agosto 2020. Quando l’importo supera150.000 euro, il modello dell’istanza dev’essere firmato digitalmente dal soggetto richiedente e trasmesso, esclusivamente, a mezzo PEC.

Nel caso in cui il soggetto richiedente sia un erede che continua l’attività per conto del soggetto deceduto, le istanze possono essere trasmesse a partire dal 25 giugno e non oltre il 24 agosto. (queste scadenze, comunque, non appaiono in linea con la sospensione dei termini feriali e del particolare momento degli effetti COVID-19).

- Per approfondire e leggere la recente circolare, cliccare su: circolare n. 15/E del 13 giugno 2020.

- Per leggere le istruzioni al modello della istanza, per accedere al fondo perduto, cliccare su: Istanza per il riconoscimento del contributo a fondo perduto.

- Per leggere come trasmettere l’istanza, cliccare su: allegato con le specifiche tecniche.

dottore commercialista