Risorse Legali

Domenica 2 agosto 2026

Split Payment 2017: novità per avvocati e professionisti

Con le modifiche introdotte dal 1° luglio 2017 si allarga la platea dei soggetti tenuti ad adottare lo split payment come modalità di versamento dell'IVA.

Per questo abbiamo iniziato ad aggiornare le nostre applicazioni a partire dalla “fattura generica” per i professionisti e dalla fattura per avvocati compreso il relativo scorporo.

| Lunedi 11 Settembre 2017 |

Cos'è lo split payment

Lo split payment (scissione dei pagamenti) è un particolare sistema di versamento dell'IVA, dovuta per le fatture emesse ad enti e soggetti pubblici e particolari società, introdotto dalla legge di stabilità 2015, con il quale l'Erario acquisisce direttamente l'imposta sul valore aggiunto direttamente dal cliente anziché dal fornitore.

Con lo split payment quindi il fornitore incassa la fattura al netto dell'IVA (e pertanto non dovrà versarla successivamente) e le pubbliche amministrazioni, nonché le società tenute ad adottare la modalità dello split payment, verseranno direttamente all'erario l'imposta sul valore aggiunto che è stata addebitata loro dai fornitori.

Il D.L 50/2017 (manovra correttiva 2017) ha abrogato dal 1° luglio 2017 il comma 2 del nuovo art. 17-ter del DPR 633/72 che escludeva l'applicazione dello split payment "ai compensi per prestazioni di servizi assoggettati a ritenute alla fonte a titolo di imposta sul reddito".

Pertanto dal 1° luglio lo split payment si estende anche ai soggetti che emettono fattura con ritenuta d'acconto, e quindi anche ai liberi professionisti e ai lavoratori autonomi esercenti arti e professioni, agli agenti intermediari ed in generale ovunque il destinatario della fattura sia tenuto ad operare in qualità di sostituto di imposta.

In tal caso il lavoratore autonomo riceverà il compenso dal cliente al netto dell'IVA ma anche della ritenuta d'acconto, con una forte contrazione del flusso di cassa ma con il vantaggio di non dover versare l'IVA, ad esempio, in caso di ritardo nei pagamenti da parte della P.A.

I soggetti obbligati allo split payment

Lo stesso decreto 50/2017 ha inserito ulteriori soggetti nell'elenco di coloro che sono obbligato ad adottare la scissione dei pagamenti, vale a dire alcune società controllate da enti pubblici e quelle quotate in borsa.

Ma vediamo in dettaglio quali sono i soggetti obbligati:

- lo Stato e gli organi dello Stato dotati di personalità giuridica;

- gli enti pubblici territoriali;

- le Camere di Commercio;

- i consorzi costituiti tra enti pubblici ai sensi dell’art. 31, D.Lgs. n. 267/2000;

- le università;

- le aziende sanitarie locali e le aziende ospedaliere

- gli enti pubblici di ricovero e cura aventi prevalente carattere scientifico;

- gli enti pubblici di assistenza e beneficenza e di quelli di previdenza;

i seguenti a partire dal 1° luglio 2017:

- società controllate dalla Presidenza del Consiglio dei Ministri e dai Ministeri

- società controllate da regioni, province, città metropolitane, comuni o unioni di comuni

- società a loro volta controllate dalle società precedenti

- società quotate alla Borsa italiana (indice FTSE MIB).

Come fare la fattura con scissione dei pagamenti

@BANNER@

Il Ministero dell’Economia e delle finanze ha stabilito le modalità attuative dello split payment con il decreto 27 giugno 2017 seguito da alcuni chiarimenti contenuti nel decreto 13 luglio 2017 modificando il precedente decreto attuativo del 23 gennaio 2015.

Lo split payment non si applica comunque nei seguenti casi:

- operazioni che non comportano l’indicazione in fattura dell’IVA;

- quando i cessionari o committenti siano debitori d’imposta (reverse charge);

In termini di fatturazione il decreto attuativo del 23/01/2015 non fornisce indicazioni precise per quanto riguarda la compilazione delle fatture ma indica chiaramente di utilizzare l'annotazione "Scissione dei pagamenti" all'interno dei documenti contabili.

Ad esempio si può inserire in calce al documento “Scissione dei pagamenti ai sensi dell’art. 17 ter del Dpr 633/72” oppure “Operazione con "scissione dei pagamenti" ex art. 17-ter DPR 633/72”.

E' preferibile inoltre inserire nella fattura un'apposita riga dove è riportato l'importo IVA che il cliente dovrà versare direttamente all'erario e dedurre tale importo dal cosiddetto "netto a pagare", così come avviene per prassi nel caso della ritenuta d'acconto.

Fermo restando che per le pubbliche amministrazioni vige l'obbligo della fatturazione elettronica, per gli altri soggetti la fattura in regime di split payment può essere emessa in modo tradizionale oppure elettronico a scelta del fornitore.

Sono previste inoltre pesanti sanzioni per coloro che non indicheranno in fattura la dicitura “scissione dei pagamenti”.

Esempio di fattura con split payment

Ecco un esempio di fattura di un libero prefessionista con rivalsa previdenziale al 4% emessa nei confronti di uno dei soggetti sopra elencati:

|

DETTAGLIO FATTURA |

|

|---|---|

|

Importo |

€ 1.000,00 |

|

Contributo ( 4% ) |

€ 40,00 |

|

Totale Imponibile |

€ 1.040,00 |

|

IVA 12% su Imponibile |

€ 124,80 |

|

Totale documento |

€ 1.164,80 |

|

Importo IVA versato direttamente dal destinatario all'Erario (scissione dei pagamenti) |

€ 124,80 |

|

A dedurre ritenuta d'acconto 20% su € 1.000,00 |

€ 200,00 |

|

Netto a pagare |

€ 840,00 |

|

Operazione con "scissione dei pagamenti" ex art. 17-ter DPR 633/72 |

|

Le modifiche alle applicazioni

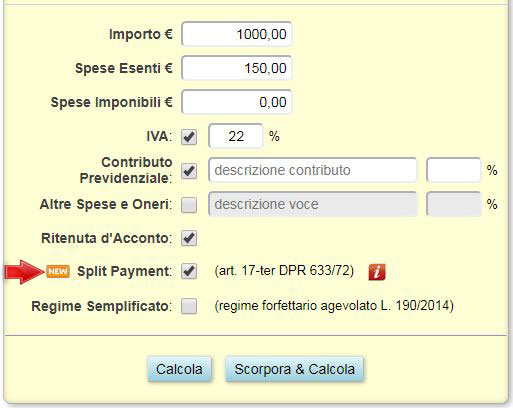

In seguito all'estensione dell'obbligatorietà dello split payment abbiamo aggiornato l'applicazione per calcolare la “fattura generica” per professionisti e quella più specifica per avvocati e studi legali che svolgono prestazioni per i soggetti obbligati alla nuova modalità di versamento IVA.

Come si vede nell'immagine abbiamo semplicemente inserito nella maschera un nuovo campo di tipo checkbox denominato "Split Payment":

Selezionando il campo “Split Payment” verrà creata una fattura dove l'IVA (assieme alla ritenuta d'acconto) è interamente dedotta dal totale del documento.

Nella fattura sarà inserita inoltre una nuova riga con l'ammontare dell'IVA che il cliente dovrà versare al fisco per conto del fornitore (come avviene per la ritenuta d'acconto).

Con l'occasione abbiamo aggiunto nella fattura professionisti anche l'opzione per il regime semplificato (limitatamente all'ultimo “regime forfettario agevolato” introdotto dalla L. 190/2014 ) che però, escludendo l'applicazione dell' IVA, non rientra nel novero dei regimi assoggettati allo split payment.

Prossimamente estendermo la modifica anche alle altre applicazioni della categoria fatturazione (fatturazione avvocati e parcelle professionisti).

Normativa aggiornata al 2017

Riportiamo di seguito il testo dell'articolo che ha introdotto lo split payment aggiornato con le ultime modifiche del 2017.

@BANNER@

Art. 17-ter DPR 633/72

Operazioni effettuate nei confronti di pubbliche amministrazioni e altri enti e societa'.

1. Per le cessioni di beni e per le prestazioni di servizi effettuate nei confronti di amministrazioni pubbliche, come definite dall'articolo 1, comma 2, della legge 31 dicembre 2009, n. 196, e successive modificazioni e integrazioni, per le quali i cessionari o committenti non sono debitori d'imposta ai sensi delle disposizioni in materia d'imposta sul valore aggiunto, l'imposta e' in ogni caso versata dai medesimi secondo modalita' e termini fissati con decreto del Ministro dell'economia e delle finanze.

1-bis. Le disposizioni di cui al comma 1 si applicano anche alle operazioni effettuate nei confronti dei seguenti soggetti: a) societa' controllate, ai sensi dell'articolo 2359, primo comma, nn. 1) e 2), del codice civile, direttamente dalla Presidenza del Consiglio dei Ministri e dai Ministeri; b) societa' controllate, ai sensi dell'articolo 2359, primo comma, n. 1), del codice civile, direttamente dalle regioni, province, citta' metropolitane, comuni, unioni di comuni; c) societa' controllate direttamente o indirettamente, ai sensi dell'articolo 2359, primo comma, n. 1), del codice civile, dalle societa' di cui alle lettere a) e b), ancorche' queste ultime rientrino fra le societa' di cui alla lettera d) ovvero fra i soggetti di cui all'articolo 1, comma 2, della legge 31 dicembre 2009, n. 196; d) societa' quotate inserite nell'indice FTSE MIB della Borsa italiana; con il decreto del Ministro dell'economia e delle finanze di cui al comma 1 puo' essere individuato un indice alternativo di riferimento per il mercato azionario.

1-ter. Le disposizioni del presente articolo si applicano fino al termine di scadenza della misura speciale di deroga rilasciata dal Consiglio dell'Unione europea ai sensi dell'articolo 395 della direttiva 2006/112/CE.

1-quater. A richiesta dei cedenti o prestatori, i cessionari o i committenti di cui ai commi 1 e 1-bis devono rilasciare un documento attestante la loro riconducibilita' a soggetti per i quali si applicano le disposizioni del presente articolo. I cedenti e prestatori in possesso di tale attestazione sono tenuti all'applicazione del regime di cui al presente articolo.

1-quinquies. Le disposizioni di cui al presente articolo non si applicano agli enti pubblici gestori di demanio collettivo, limitatamente alle cessioni di beni e alle prestazioni di servizi afferenti alla gestione dei diritti collettivi di uso civico.

-

((COMMA ABROGATO DAL D.L. 24 APRILE 2017, N. 50, CONVERTITO CON MODIFICAZIONI DALLA L. 21 GIUGNO 2017, N. 96)) (*)

(*) Il comma 2 abrogato disponeva:

"Le disposizioni di cui al comma 1 non si applicano ai compensi per prestazioni di servizi assoggettati a ritenute alla fonte a titolo di imposta sul reddito."