Risorse Legali

Venerdi 7 agosto 2026

Manovra dicembre 2011: calcola quanto pagherai con la nuova ICI

L'articolo 13 del D.L. 2011/2011, decreto conosciuto anche come 'manovra Monti', prevede l'anticipazione al 2012 dell'IMU, l'imposta municipale propria sugli immobili già prevista dal Dlgs n.23 del 14 marzo 2011.

L'IMU sarebbe dovuta entrare in vigore nel 2015 limitatamente agli immobili diversi dall'abitazione principale (le cosiddette 'seconde case') ma con il nuovo decreto sarà estesa anche alla 'prima casa' e relative pertinenze (box, cantine etc.).

Rispetto alla "vecchia ICI" inoltre sono stati ritoccati al rialzo alcuni moltiplicatori della rendita catastale (es: per i fabbricati di categoria 'A' esclusa l'A/10 si passa da 100 a 160, per la categoria A/10 da 50 a 80.

L'aliquota di base dell'imposta e' pari allo 0,76 % ed allo 0,4 % per la prima casa e relative pertinenze.

I singoli comuni inoltre, possono aumentare o diminuire l'aliquota principale entro un certo limite stabilito dal decreto (0,2 % per le prime case e 0,3 % per gli altri immobili).

Per l'abitazione principale e le sue pertinenze si detraggono 200 euro (se l'imposta è inferiore nulla è dovuto).

Per districarsi fra tutti questi calcoli abbiamo predisposto una semplice applicazione che richiede pochissimi parametri e vi consente di calcolare quanto andrete a pagare di ICI.

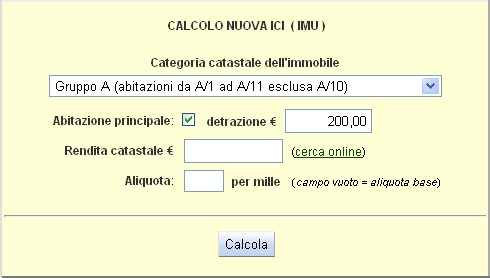

Ecco la maschera dei parametri:

Se non conoscte l'aliquota applicata dal vostro comune potete lasciare vuoto il campo "Aliquota"; in questo caso l'applicazione effettuerà il calcolo considerando l'aliquota base prevista dal decreto e in aggiunta fornirà una 'forchetta' di oscillazione minima e massima dell'imposta da pagare (al netto della detrazione prevista per la prima casa).

L'applicazione calcola anche l'imposta minima possibile ma c'è da credere che saranno pochi i comuni che diminuiranno l'aliquota base (naturalmente ci auguriamo di sbagliare!).

Tra i parametri richiesti troviamo la Categoria catastale cui appartiene l'immobile.

Per ridurre il numero di voci selezionabili abbiamo raggruppato il più possibile le categorie per le quali è previsto lo stesso moltiplicatore della rendita.

Se ad esempio il vostro immobile appartiene alla categoria A/1 selezionate la prima voce: "Gruppo A (abitazioni da A/1 ad A/11 esclusa A/10)".

La stessa voce dovrà essere selezionata per le categorie A/2, A/3, A/4 e così via dino alla A/11, ad esclusione della A/10 (uffici e studi privati) per la quale è previsto un moltiplicatore diverso.

L' opzione 'Abitazione principale' va selezionata nei seguenti casi:

1) L'immobile appartiene al gruppo "A" e si tratta della prima casa.

2) L'immobile è una pertinenza della prima casa

Questa opzione è automaticamente disattivata se la categoria o il gruppo che avete selezionato non possono essere associati alla prima casa.

Nel campo 'Rendita catastale' dovete inserire il valore della rendita catastale non rivalutata come risulta al 1° gennaio dell'anno fiscale in cui si calcola l'imposta.

Se non avete a disposizione questo valore potete ricavarlo dall'ultima dichiarazione dei redditi oppure cercarlo sul sito dell'Agenzia del Territorio inserendo il vostro codice fiscale e gli estremi catastali dell'immobile (sono obbligatori il "foglio" e la "particella").

NOTA: la rendita catastale da inserire nel campo non va confusa con il valore catastale; quest'ultimo viene calcolato moltiplicando la rendita rivalutata del 5% per il moltiplicatore associato alla categoria catastale.

L'imposta si calcola quindi sull'intero valore catastale dell'immobile.

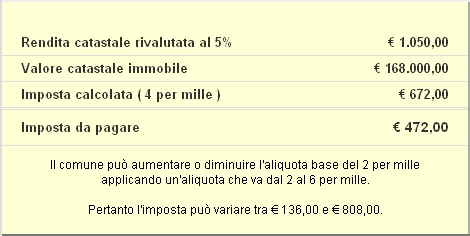

ESEMPIO:

Per semplicità calcoliamo la nuova ICI sul un immobile la cui rendita catastale è di 1000,00 (abbiamo lasciato vuoto il campo "Aliquota" ed euro 200 per la detrazione sulla prima casa).

L'immobile appartiene al gruppo "A" ed è l'abitazione principale.

La rendita catastale rivalutata del 5% (1050,00) viene moltiplicata per 160 ottenendo il valore catastale su cui si applica l'aliquota base del 4 per mille.

L'imposta al netto della detrazione di 200 euro risulta quindi di € 472.