Risorse Legali

Lunedi 20 luglio 2026

Fattura elettronica: alcune nuove funzionalità.

Grazie soprattutto ai suggerimenti di molti di voi, che in questi primi giorni dell'anno hanno intensificato l'utilizzo delle nostre applicazioni per la creazione della fattura elettronica Xml, abbiamo introdotto alcune interessanti novità che, ci auguriamo, possano risultare utili in generale.

| Venerdi 8 Febbraio 2019 |

Le applicazioni oggetto di modifica sono la fattura elettronica avvocati e quella per le partite Iva, ossia i lavoratori autonomi (avvocati compresi), le ditte individuali e le piccole imprese.

Sommario

- Opzioni per l'Anteprima

- Storno anticipi in fattura

- Fattura di sole spese

- Codice Fiscale e Partita Iva

- Causale pagamento ritenuta d'acconto

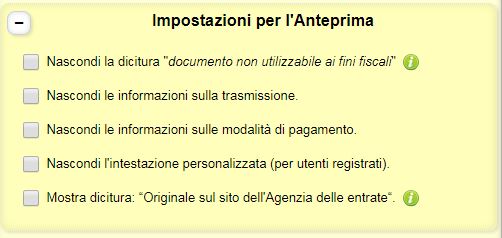

Opzioni per l'Anteprima

Per consentire di personalizzare la cosiddetta “copia di cortesia" per il Cliente, che si crea con la funzione “Anteprima”, abbiamo aggiunto un'apposita sezione con diverse opzioni che possono essere impostate liberamente.

Naturalmente tutte le opzioni hanno effetto solo sulla copia della fattura e non modificano in alcun modo il contenuto del file Xml generato.

Vediamo più in dettaglio alcune di queste opzioni.

Validità fiscale

Inizialmente la copia di cortesia riportava automaticamente la dicitura "documento non utilizzabile ai fini fiscali" perché, trattandosi di semplice copia di una fattura elettronica, non poteva avere rilevanza fiscale per l'archiviazione e la conservazione, ma solo come documento di appoggio per uso personale.

In seguito all'estensione dell'obbligo di fatturazione elettronica anche per i privati cittadini che non hanno il codice SDI, né la PEC (solo i liberi professionisti hanno l'obbligo di averla), è sorto il problema di come fornire loro un documento fiscalmente valido.

Fortunatamente la nostra applicazione produceva già da prima la copia leggibile, sulla falsa riga delle altre applicazioni dell'area fatturazione, per cui è bastato semplicemente aggiungere l'opzione per nascondere la dicitura.

Informazioni sulla trasmissione e sul pagamento

Per ridurre le dimensioni occupate dalla fattura "cartacea" abbiamo pensato di dare la possibilità di inserire o meno determinate sezioni in stampa: dati sulla trasmissione e modalità di pagamento.

Le opzioni sono utilizzabili liberamente in qualsiasi combinazione tra loro ed anche tutte contemporaneamente.

Dicitura sull'ubicazione dell'originale

L'Agenzia delle Entrate ha pubblicato le regole tecniche per l'emissione e la ricezione delle fatture elettroniche.

In particolare, nel caso in cui il destinatario, per motivi tecnici o perché privo del codice SDI e della PEC, non sia in grado di vedersi recapitare la fattura elettronica in formato XML, il mittente è tenuto a consegnargli una copia del documento e a comunicargli che l'originale della fattura si trova nell'area riservata del sito web dell'Agenzia delle entrate.

Tale comunicazione può avvenire anche separatamente all'invio della copia, ma le regole tecniche danno la possibilità di inserire tale informativa all'interno del documento stesso, motivo per cui abbiamo previsto questa nuova opzione.

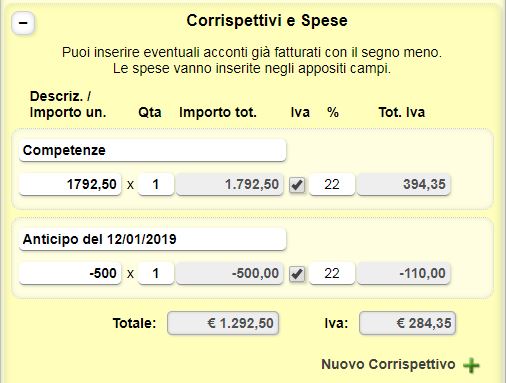

Storno anticipi in fattura

Nella fattura professionisti è possibile inserire nella sezione dei corrispettivi eventuali anticipi già fatturati semplicemente aggiungendo il segno meno all'importo unitario, in modo che sia l'applicazione a calcolare automaticamente il saldo.

Questo consente di riepilogare all'interno dello stesso documento di saldo eventuali anticipi fatturati in precedenza al cliente, cosa che, oltre a fornire una una maggiore completezza di informazione, risulta anche più corretta da un punto di vista strettamente contabile.

Naturalmente l'aliquota iva dell'anticipo dovrà essere la stessa utilizzata al momento della fatturazione, ma questo non è un problema in quanto è possibile indicare nella riga qualsiasi percentuale.

Come detto, con questa nuova possibilità, il saldo viene calcolato automaticamente ed è su quest'ultimo che si applicheranno tutti gli accessori di legge.

La riga con gli anticipi viene anch'essa inserita nel file xml ed il riepilogo dell'Iva tiene conto di quella già versata nella fattura relativa all'anticipo.

E' possibile creare fatture di sole spese ex art. 15 (dette anche "spese escluse") che, come noto sono esenti da iva e non rientrano nell'imponibile per la cassa previdenziale o per la ritenuta d'acconto.

Sono le c.d. spese anticipate in nome e per conto del cliente, relative a bolli, imposte ecc.

Vediamo come fare nelle due applicazioni:

Fattura elettronica avvocati

Basta lasciare vuoto il campo dell'importo ed inserire l'importo delle spese nel campo "Spese Esenti ex. Art 15".

Fattura elettronica partite Iva

In questo caso vi sono due possibilità:

- Lasciare vuota la sezione dei corrispettivi ed inserire l'importo nel campo "Spese Esenti ex. Art 15".

- Togliere la spunta dal flag Iva, selezionare la causale "N1" ed inserire le spese nella sezione dei corrispettivi.

Quest'ultima modalità può essere utile nel caso in cui si intendano evidenziare le singole singole spese anziché indicare un solo importo complessivo.

Codice Fiscale e Partita Iva

Per consentire di emettere fatture anche nei confronti di particolari destinatari, come ad esempio i condomìni, abbiamo previsto la possibilità di specificare il codice fiscale anche per le persone giuridiche (prima era disponibile solo la partita Iva).

Naturalmente si tratta in questo caso del codice fiscale numerico di 11 caratteri che spesso viene erroneamente confuso con la partita Iva proprio perché ha lo stesso formato.

A questo proposito è bene precisare che il condominio non è una vera e propria "persona giuridica" ma ci sembrava eccessivo prevedere una terza categoria per questa fattispecie ed altre tipologie di committenti, motivo per cui abbiamo preferito assimilarlo alle persone giuridiche.

Causale pagamento ritenuta d'acconto

Si tratta di un nuovo campo che può essere impostato per i documenti soggetti a ritenuta d'acconto e compare quando si mette la spunta sul relativo campo.

Per lo più si tratta del codice “A” relativo al “lavoro autonomo abituale”, come ad esempio nella fattura elettronica avvocati, ma adesso è possibile cambiarlo dove necessario (ad esempio per le fatture Enasarco, indicando se si tratta di pagamento della ritenuta per agente monomandatario o plurimandatario ecc.).

Infine, per gli utenti registrati, la causale predefinita da utilizzare in tutte le fatture può essere impostata nell'area riservata.